Por todos es conocido que el Impuesto sobre el Valor Añadido (IVA) es un impuesto indirecto que grava la transmisión de bienes, servicios o derechos. Pero la cosa cambia cuando hablamos de otro impuesto más desconocido, el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP/AJD).

¿Y en qué consiste este impuesto? Lo primero de todo sería conocer las tres modalidades que recoge el ITP/AJD:

– Transmisiones Patrimoniales Onerosas (TPO); que grava la trasmisión onerosa inter vivos de bienes y derechos que pertenecen a un particular, como por ejemplo la venta de la vivienda propiedad de un particular.

– Operaciones Societaria (OS); que grava principalmente actos relativos con la propia financiación de la empresa, como pueden ser la constitución, la ampliación o reducción de capital.

– Actos Jurídicos Documentados (AJD); que grava los actos recogidos en documentos notariales (DN), documentos mercantiles (DM) o documentos administrativos (DA).

Los actos jurídicos recogidos en DN pueden estar sometidos a una cuota fija, que se salda por copias de las escrituras, testimonios y actas notariales; y a una cuota variable que se satisface por las escrituras y actas notariales, cuyo objeto sea una cantidad o cosa valuable que contengan actos o contratos que sean inscribibles en el Registro de la Propiedad, en el Registro Mercantil y en la Oficina Española de Patentes y Marcas.

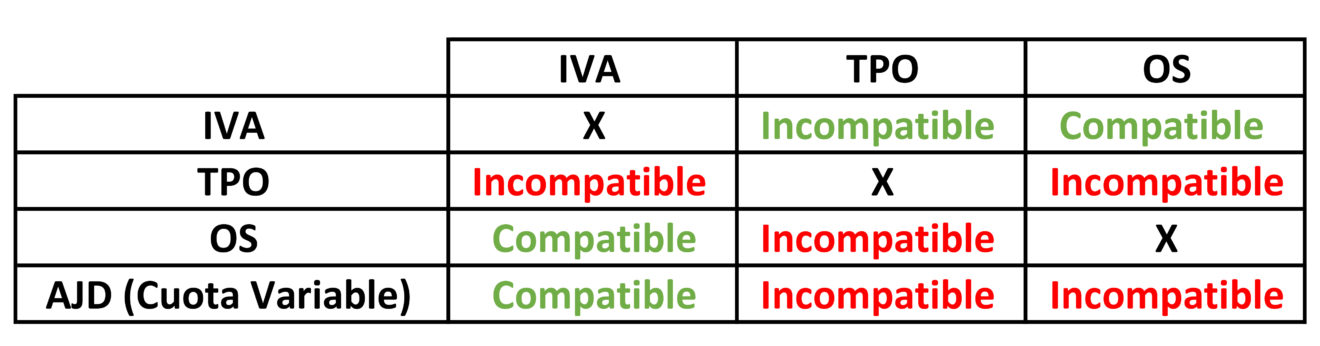

Como podemos comprobar el IVA y el ITP/AJD en su modalidad TPO gravan la transmisión de bienes y derechos. Entonces… ¿Cómo sabemos cuál tenemos que aplicar? o, ¿Podemos aplicar ambos a la vez?

Pues bien, aplicaremos el IVA cuando quien transmite es un empresario o profesional. Por el contrario cuando la transmisión sea por parte de un particular tendremos que aplicar el ITP/AJD en su modalidad de TPO.

Por lo que respondiendo a la pregunta de poder aplicar ambos a la vez: es totalmente incompatible aplicar el IVA y el ITP/AJD en su modalidad TPO.

¿Y para el caso del IVA y el ITP/AJD en su modalidad OS, es compatible?

En este caso la respuesta es sí, el IVA es compatible con el ITP/AJD en su modalidad de OS. El caso más evidente es el de aportaciones no dinerarias efectuadas por sujetos pasivos del IVA de elementos afectos a una actividad empresarial.

¿Qué ocurre con la compatibilidad del IVA y el ITP/AJD en su modalidad AJD?

El IVA y el ITP/AJD en su modalidad AJD son en general compatibles. Cómo puede ser el caso de la venta de una vivienda sujeta a IVA que tributa también por AJD.

Pero… ¿Qué ocurre con la compatibilidad entre las distintas modalidades de ITP/AJD?

Bajo ningún concepto son compatibles la modalidad de OS y TPO, prevaleciendo siempre la modalidad OS en virtud del principio de especialidad.

También son incompatibles la modalidad OS y la cuota variable de los documentos notariales AJD. Prevaleciendo siempre la modalidad OS.

Al igual, la modalidad TPO y la cuota variable de los documentos notariales AJD son incompatibles, prevaleciendo siempre la modalidad TPO.

Con todo este lio… os dejo un cuadro para que podáis tener de forma resumida lo anteriormente comentado

[wmts id=»4146″]