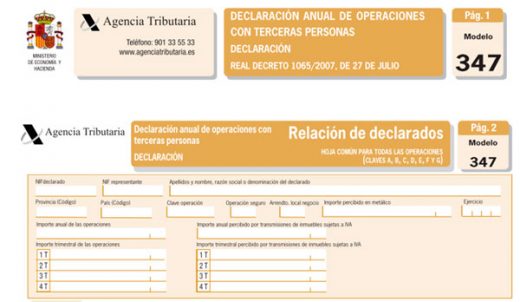

Modelo 347 del ejercicio 2018

Tras la esperada noticia, confirmada en la Orden HAC/1148/2018, podemos suspirar tranquilos pues finalmente la presentación del Modelo 347 se mantiene para el mes de febrero de forma indefinida. Hemos estado con el alma en vilo desde el anuncio de una posible modificación del plazo a enero, modificación que finalmente ha sido descartada.

No hay novedades respecto a los sujetos obligados y cumplimentación del modelo, por lo que hacemos un breve resumen con las pinceladas a tener en cuenta recordando los sujetos obligados:

Sujetos obligados (cuando superen en el cómputo anual el importe de 3.005,06 euros con una misma persona o entidad durante el ejercicio anterior)

- Personas físicas o jurídicas, públicas o privadas y entidades en atribución de rentas en el desarrollo de sus actividades empresariales o profesionales con terceras personas.

- Entidades a las que sea de aplicación la Ley 49/1960, de 21 de junio sobre la propiedad horizontal, así como entidades o establecimientos privados de carácter social (art.20.Tres LIVA), por las adquisiciones en general de bienes y servicios que efectúen al margen de las actividades empresariales o profesionales (excepto gastos de suministros).

- Sociedades, Asociaciones, Colegios Profesionales, u otras entidades, por las operaciones de cobro por cuenta de sus socios, asociados, de honorarios profesionales o derechos derivados de la propiedad intelectual de autor u otros.

Sujetos no obligados

- Aquellos que realicen en España actividades empresariales o profesionales sin tener la sede de actividad dentro de territorio español.

- Personas físicas y entidades en régimen de atribución de rentas en el IRPF, por las actividades que tributen en estimación objetiva, régimen simplificado de IVA (excepto las adquisiciones por las que exista obligación de anotación en el libro registro de facturas recibidas), régimen especial agrario de ganadería y pesca o régimen en recargo de equivalencia (exceptuando aquellas operaciones por las que esté obligado a expedir factura).

- Los obligados que no hayan superado el importe de 3.005,06 euros con la misma persona o entidad en el ejercicio anterior en cómputo anual.

- Los obligados que hayan realizado operaciones no sometidas al deber de informar.

- Los obligados incluidos en el Suministro Inmediato de Información (SII), REDEME, grandes empresas…, a excepción del período del ejercicio por el que no estuvo obligado al SII, por ejemplo en el caso de que un contribuyente se haya inscrito en REDEME a mitad de año.

Es interesante revisar las preguntas frecuentes y determinar la forma de consignación en el modelo, para ello os dejo un post anterior donde contamos todo lo que necesitas para llevarlo a cabo: preguntas frecuentes sobre el modelo 347.

Centrémonos ahora en las novedades relacionadas con las declaraciones complementarias, debido al nuevo sistema TGVI Online como vía de entrada en el sistema, dejaremos de tener la opción para dar de alta registros de detalle a través de la plataforma de “Consulta y modificación de declaraciones”, por lo que tendremos las siguientes opciones: Modificar registros de detalle; Baja registro de detalle; y Baja por sustitución.

En el caso de tener que presentar una declaración complementaria:

- Se debe de consignar “C” si vamos a incluir datos que se han omitido en la declaración presentada anteriormente, se pueden presentar tantas complementarias como sean necesarias.

- Es necesario disponer de un número identificativo que no haya sido previamente utilizado en una presentación e informar de un número identificativo origen que corresponda con la presentación de una declaración no dada de baja.

En el caso de tener que presentar una declaración complementaria por sustitución:

- Se realizará a través de del servicio de “Consulta y modificación de declaraciones”.

- Se consignará “S” para anular la anterior y sustituirla por la nueva declaración.

- Dar Baja por sustitución de la declaración origen y consignar el número de identificación de la misma para la presentación de la sustitutiva.

Dado que, cada vez vamos a tener más acotados los servicios de modificación a través de la plataforma de la AEAT, y que no nos aseguran que en algún momento comiencen a sancionar por ello si se hace ya vencido el plazo, teniendo en cuenta las cuantiosas sanciones reguladas en el artículo 198 de la Ley General Tributaria (LGT): consistiendo en multa pecuniaria fija de 20 euros por cada dato o conjunto de datos referidos a una misma persona o entidad que hubiera debido incluirse en la declaración con un mínimo de 300 euros y un máximo de 20.000 euros, quedándose a la mitad si se regulariza sin requerimiento previo, es destacable la revisión de los datos a consignar dentro del plazo establecido.

Beatriz Gaspar García

Emede ETL Global