Según viene establecido en la Circular 4/2012, de 25 de Abril, del Banco de España, sobre normas para la comunicación por los residentes en España de las transacciones económicas y los saldos de activos y pasivos financieros con el exterior, los residentes en España que lleven a cabo transacciones económicas con el exterior o que mantengan activos o pasivos en el exterior, van a estar sometidos a la obligación de facilitar a los órganos competentes de la Administración del Estado y al Banco de España los datos que se les requieran, en la forma, periodicidad y por el importe que este determine, para los fines de seguimiento administrativo, fiscal y estadístico.

Parte de la información sobre dichos cobros y pagos exteriores, que anteriormente se obtenían a través de los proveedores de servicios de pago, actualmente con el cambio de la normativa, deberán obtenerse a través de declaración directa por parte de los residentes titulares de estas operaciones (Encuesta sobre Transacciones Exteriores (ETE)), para los fines estadísticos, fiscales y administrativos anteriormente mencionados.

La información facilitada tiene interés estadístico desde el punto de vista de que se trata de información imprescindible para poder seguir elaborando con la calidad requerida por la normativa europea y los organismos internacionales, las estadísticas exteriores, así como los datos de la deuda de las Administraciones Publicas de acuerdo con Protocolo de Déficit Excesivo (PDE).

En uso de las facultades que tiene concedidas el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva, ha aprobado la Circular 4/2012, de 25 de abril, del Banco de España en la cual se establecen las siguientes normas:

NORMA 1ª – Obligación de informar.

Estarán sometidas a lo establecido en dicha Circular las personas físicas y jurídicas (públicas o privadas) residentes en España, distintas de los proveedores de servicios de pago inscritos en los registros oficiales del Banco de España, que realicen:

- Transacciones con no residentes (actos, negocios y operaciones que supongan, o de cuyo cumplimiento pueda derivarse, cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras).

- Mantengan activos o pasivos frente al exterior.

NORMA 2ª – Contenido de la información.

Los mencionados anteriormente informaran al Banco de España, con la periodicidad y excepciones que determinaremos a continuación de:

- Operaciones por cuenta propia con no residentes, sea cual sea su naturaleza e independientemente de cómo se liquiden, es decir, bien se liquiden mediante transferencias exteriores, a través de abonos o adeudos en cuentas bancarias o interempresa, por compensación o mediante entrega de efectivo.

- Saldos y variaciones de activos o pasivos frente al exterior, cualquiera que sea la forma en la que se materialicen (cuentas en entidades bancarias o financieras, cuentas interempresa, depósitos de efectivo o de valores, participaciones en el capital, instrumentos representativos de deuda, instrumentos financieros derivados, inmuebles, etc.).

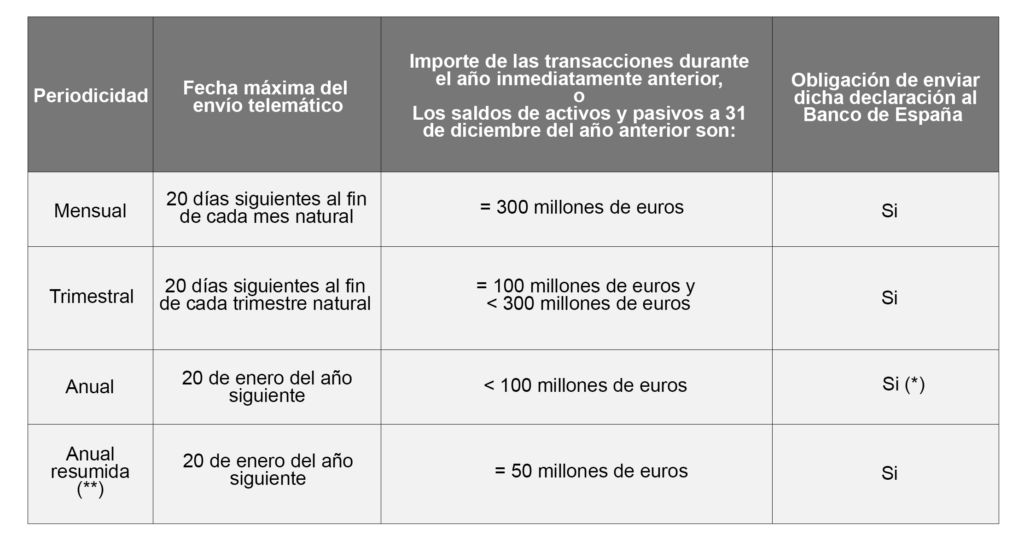

NORMA 3ª- Periodicidad y excepciones.

La periodicidad y los plazos de envío establecidos para dicha información serán los siguientes:

(*) En aquellos casos en los que el importe de dichos conceptos no supere el 1.000.000€ solo deberá enviarse dicha declaración al Banco de España bajo requerimiento expreso de este en un plazo máximo de dos meses, a contar desde la fecha de la solicitud.

(**) Esta deberá contener exclusivamente los saldos iniciales y finales de los activos y pasivos que mantenga en el exterior, la suma total de las operaciones de cobro y la suma total de las operaciones de pago del periodo declarado.

De igual forma:

- El Banco de España puede hacer requerimientos a declarantes, para que declaren sin resumir o que declaren con una frecuencia mayor a la anteriormente establecida.

- Aquellos residentes que, no habiendo alcanzado los límites de declaración expuestos anteriormente, lo superaran a lo largo del año corriente quedaran obligados a presentar las declaraciones con la periodicidad que corresponda, a partir del momento en el que dichos limites se excedan.

- A efectos del cálculo de los importes establecidos en esta norma, las transacciones denominadas en moneda diferente del euros se convertían a euros al tipo de cambio diario de la fecha en la que estas se efectúen, y los saldos, a los cambios del último día hábil del periodo, aplicando los cambios oficiales en caso de que existan y el cambio medio de referencia en los demás casos.

NORMA 4ª – Envío de la información.

Dicha información deberá ser remitida de forma telemática al Departamento de Estadística del Banco de España, teniendo en cuenta los formatos, condiciones y requisitos establecidos en las “Aplicaciones técnicas” de la Circular 4/2012 del Banco de España.

Sera imprescindible para utilizar esta vía de comunicación poseer certificado electrónico o DNI electrónico.

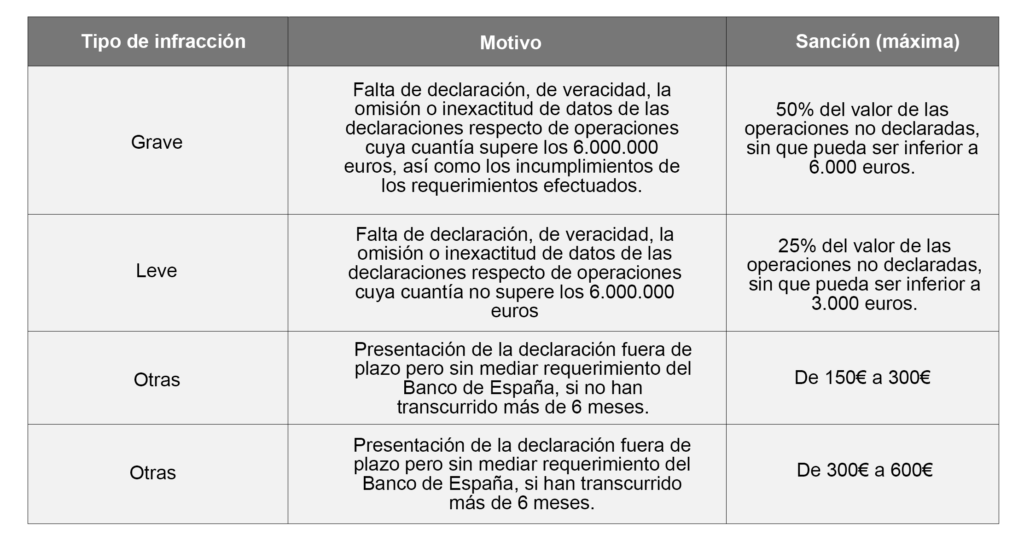

Es importante hacer mención al régimen de infracciones o sanciones previstos por la Ley 19/2003, de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior.

Por último, es importante tener en cuenta que existe la posibilidad de repetir periodos comunicados hasta un máximo de los últimos 36 meses (mensuales), 12 trimestres (trimestrales) y 3 años (anuales).

Ahora bien, debe tenerse en cuenta que repetición de un periodo anterior elimina de las base de datos toda la información de los periodos posteriores que se hubieran enviado previamente, por lo que también deben volver a remitirse.

[wmts id=»4150″]

https://emede-etlglobal.com/contacto/