De nuevo volvemos a recordar los requisitos y algunos matices a tener en cuenta para la aplicación de la bonificación del Impuesto sobre bienes inmuebles (IBI) para empresas inmobiliarias.

El artículo 73 relativo a las bonificaciones obligatorias en el Impuesto sobre bienes inmuebles (IBI) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL) establece que:

1. Tendrán derecho a una bonificación de entre el 50 y el 90 por ciento en la cuota íntegra del impuesto, siempre que así se solicite por los interesados antes del inicio de las obras, los inmuebles que constituyan el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria tanto de obra nueva como de rehabilitación equiparable a ésta, y no figuren entre los bienes de su inmovilizado. En defecto de acuerdo municipal, se aplicará a los referidos inmuebles la bonificación máxima prevista en este artículo.

El plazo de aplicación de esta bonificación comprenderá desde el período impositivo siguiente a aquel en que se inicien las obras hasta el posterior a su terminación, siempre que durante ese tiempo se realicen obras de urbanización o construcción efectiva, y sin que, en ningún caso, pueda exceder de tres períodos impositivos.

De esta forma, al considerarse bonificaciones obligatoria, no depende de que sean recogidas en la ordenanza fiscal correspondiente por el municipio y será aplicable a.

a. Los inmuebles que constituyen el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria, tanto de obra nueva como de rehabilitación equiparable a ésta; por lo que sugerimos que se revise la redacción del objeto social de la empresa y el alta en el Impuesto sobre actividades económicas.

b. Que no figuran entre los bienes de su inmovilizado, que puede ser acreditado mediante una certificación del órgano de administración o un informe certificación de un auditor que indique el cumplimiento de este requisito.

c. El importe de la bonificación es de entre el 50% y el 90% de la cuota íntegra.

d. Si no se ha fijado por acuerdo municipal la bonificación debe ser del 90%.

e. El plazo de aplicación de la bonificación comprende desde el período impositivo siguiente a aquel en que se inicien las obras hasta el posterior a su terminación, siempre que durante éste tiempo se realicen obras de urbanización (de forma directa o a través de una junta de compensación fiduciaria) o construcción efectiva.

f. Puede aplicarse una sola vez por sujeto pasivo y sobre los mismos bienes.

g. En ningún caso puede exceder de tres períodos impositivos.

h. Es posible otorgar la bonificación a una empresa urbanizadora (o a los propietarios que efectúan la urbanización mediante su integración en una junta de compensación de carácter fiduciario) y, posteriormente, aplicar el mismo beneficio a otra empresa que efectúa la construcción y/o promoción inmobiliaria sobre los mismos inmuebles, sin sobrepasar el periodo máximo de 3 ejercicios.

i. Se permite disfrutar de esta bonificación hasta el periodo impositivo posterior a la terminación de las obras urbanización, construcción y promoción inmobiliaria, sin necesidad de que también durante el periodo posterior a la terminación de las obras se deban seguir realizando las mismas (TSJ C.Valenciana 8-1-19, EDJ 509083); este criterio choca frontalmente con la interpretación que hacen los municipios que exigen la existencia de obras en todos los ejercicios objeto de bonificación, por lo que sugerimos que se invoque esta Sentencia.

j. Debe solicitarse su aplicación antes del inicio de las obras, pues si no se solicita en dicho momento, se pierde el derecho a su disfrute.

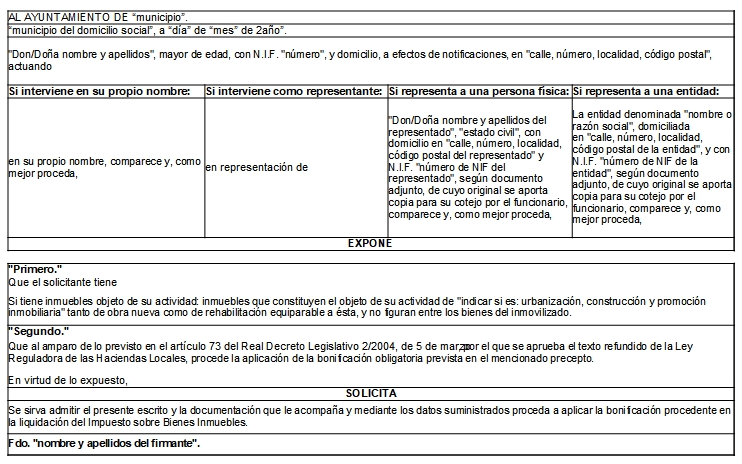

k. El procedimiento de solicitud debe seguir lo establecido en la ordenanza fiscal; no obstante, si no se regula especialmente, se sigue el procedimiento habitual de solicitud mediante el FORMULARIO QUE SE ACOMPAÑA.

Ordenanzas fiscales reguladoras sobre el IBI en varios municipios de Málaga

Ayuntamiento de Málaga:

Artículo 12.1.- Tendrán derecho a una bonificación del 50 por 100 en la cuota íntegra del impuesto, siempre que así se solicite por los interesados antes del inicio de las obras, los inmuebles que constituyan el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria tanto de obra nueva como de rehabilitación equiparable a ésta, y no figuren entre los bienes de su inmovilizado.

Ayuntamiento de Marbella:

Artículo 10

A) Tendrán derecho a una bonificación del 75 por ciento en la cuota íntegra del impuesto, siempre que así se solicite por los interesados antes del inicio de las obras, los inmuebles que constituyen el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria, tanto de obras nueva como de rehabilitación equiparable a ésta y no figuren entre los bienes de su inmovilizado.

Ayuntamiento de Estepona.

Artículo 3.2.- Gozarán de una bonificación del 50% en la cuota íntegra del impuesto, siempre que así se solicite por los interesados antes del inicio de las obras, los inmuebles que constituyan el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria tanto de obra nueva como de rehabilitación equiparable a ésta, y no figuren entre los bienes de su inmovilizado. El plazo de aplicación de esta bonificación comprenderá desde el periodo impositivo siguiente a aquel en que se inicien las obras hasta el posterior a la terminación de las mismas, siempre que durante ese tiempo se realicen obras de urbanización o construcción, efectiva, y sin que, en ningún caso, pueda exceder de tres periodos impositivos.

Ayuntamiento de Mijas.

Artículo 12.1.- Tendrán derecho a una bonificación del 90 por 100 en la cuota íntegra del impuesto, siempre que así se solicite por los interesados antes del inicio de las obras, los inmuebles que constituyan el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria tanto de obra nueva como de rehabilitación equiparable a ésta, y no figuren entre los bienes de su inmovilizado. El plazo de aplicación de esta bonificación comprenderá desde el período impositivo siguiente a aquel en que se inicien las obras hasta el posterior a la terminación de las mismas, siempre que durante ese tiempo se realicen obras de urbanización o construcción efectiva, y sin que, en ningún caso, pueda exceder de tres períodos impositivos.

Ayuntamiento de Fuengirola.

Artículo 10.1.- Tendrán derecho a una bonificación del 50 por 100 en la cuota íntegra del impuesto, siempre que así se solicite por los interesados antes del inicio de las obras, los inmuebles que constituyan el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria tanto de obra nueva como de rehabilitación equiparable a ésta, y no figuren entre los bienes de su inmovilizado.

Ayuntamiento de Vélez Málaga

Artículo 6.- En todo lo no previsto en la presente Ordenanza, se estará a lo dispuesto en el Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado mediante Real Decreto Legislativo 2/2004, de 5 de marzo.

No se regula especialmente la bonificación, sino que remite al TRLRHL, por lo que la bonificación será del 90 por 100.

Ayuntamiento del Rincón de la Victoria.

Artículo 10.1.- Tendrán derecho a una bonificación del 50 por 100 en la cuota íntegra del Impuesto, siempre que así se solicite por los interesados antes del inicio de las obras, los inmuebles que constituyan el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria tanto de obra nueva como de rehabilitación equiparable a ésta, y no figuren entre los bienes de su inmovilizado.

Ayuntamiento de Ronda.

Artículo 7.2.- Gozarán de una bonificación del 50% los inmuebles que constituyan el objeto de la actividad de las empresas de urbanización, construcción o promoción inmobiliaria, tanto de obra nueva como de rehabilitación equiparable a ésta y no figuren entre los bienes de su inmovilizado, en la cuota íntegra del impuesto, siempre que así se solicite por los interesados antes del inicio de las obras. El plazo de aplicación de esta bonificación comprenderá desde el periodo impositivo siguiente a aquel en que se inicien las obras hasta el posterior a la terminación de las mismas, siempre que durante ese tiempo se realicen obras de urbanización o construcción efectiva, y sin que, en ningún caso, pueda exceder de tres periodos impositivos. A esto inmuebles y durante el período expresado, no les será de aplicación el recargo establecido para los inmuebles desocupados.

Ayuntamiento de Antequera.

Artículo 6.1.- Tendrán derecho a una bonificación del 90 por 100 en la cuota íntegra del impuesto, siempre que así se solicite por los interesados antes del inicio de las obras, los inmuebles que constituyan el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria tanto de obra nueva como de rehabilitación equiparable a ésta, y no figuren entre los bienes de su inmovilizado.

FORMULARIO DE SOLICITUD DE BONIFICACIÓN DEL IBI PARA EMPRESAS INMOBILIARIAS.

Con la Colaboración de Pablo del Águila | pdelaguila@urbamalaga.com

Economista en URBA Asesores de Gestión Urbanística