Alquileres en el estado de alarma

SI ERES ARRENDATARIO

¿Si tengo un contrato de vivienda habitual?

Se aplica automáticamente la moratoria de la deuda arrendaticia en caso de que el arrendador será considerado dentro del colectivo de grandes tenedores o empresas y entidades públicas de vivienda.

La persona arrendataria de un contrato de vivienda habitual que se encuentre en situación de vulnerabilidad económica podrá solicitar de la persona o entidad arrendadora cuando ésta sea una empresa o entidad pública de vivienda o un gran tenedor (titular de más de diez inmuebles urbanos, excluyendo garajes y trasteros, o una superficie construida de más de 1.500 m2):

a) Una reducción del 50% de la renta arrendaticia durante el tiempo que dure el estado de alarma decretado por el Gobierno y las mensualidades siguientes si aquél plazo fuera insuficiente en relación con la situación de vulnerabilidad provocada a causa del COVID-19, con un máximo en todo caso de cuatro meses.

b) Una moratoria en el pago de la renta arrendaticia que se aplicará de manera automática y que afectará al periodo de tiempo que dure el estado de alarma decretado por el Gobierno y a las mensualidades siguientes, prorrogables una a una, si aquél plazo fuera insuficiente en relación con la situación de vulnerabilidad provocada a causa del COVID-19, sin que puedan superarse, en ningún caso, los cuatro meses. La renta arrendaticia se aplazará mediante el fraccionamiento de las cuotas durante al menos tres años sin aplicar intereses.

Además, se suspenden los procedimientos de desahucios y los lanzamientos para hogares vulnerables sin alternativa habitacional y se prorrogan de manera extraordinaria los contratos de arrendamiento de vivienda habitual.

¿Cómo sé si soy vulnerable económicamente?

Hay que cumplir los siguientes requisitos:

a) Que la persona que está obligada a pagar la renta de alquiler pase a estar en situación de desempleo, Expediente Temporal de Regulación de Empleo (ERTE), o haya reducido su jornada por motivo de cuidados, en caso de ser empresario, u otras circunstancias similares que supongan una pérdida sustancial de ingresos, no alcanzando por ello el conjunto de los ingresos de los miembros de la unidad familiar, en el mes anterior a la solicitud de la moratoria:

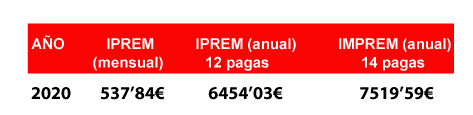

i. Con carácter general, el límite de tres veces el Indicador Público de Renta de Efectos Múltiples mensual (en adelante IPREM), establecido en:

ii. Este límite se incrementará en 0,1 veces el IPREM por cada hijo a cargo en la unidad familiar. El incremento aplicable por hijo a cargo será de 0,15 veces el IPREM por cada hijo en el caso de unidad familiar monoparental.

iii. Este límite se incrementará en 0,1 veces el IPREM por cada persona mayor de 65 años miembro de la unidad familiar.

iv. En caso de que alguno de los miembros de la unidad familiar tenga declarada discapacidad superior al 33 por ciento, situación de dependencia o enfermedad que le incapacite acreditadamente de forma permanente para realizar una actividad laboral, el límite previsto en el subapartado i) será de cuatro veces el IPREM, sin perjuicio de los incrementos acumulados por hijo a cargo.

b) Que la renta arrendaticia, más los gastos y suministros básicos, resulte superior o igual al 35 por cien de los ingresos netos que perciba el conjunto de los miembros de la unidad familiar.

¿Qué documentación necesito?

a) Número de personas que habitan en la vivienda habitual:

i. Libro de familia o documento acreditativo de pareja de hecho.

ii. Certificado de empadronamiento relativo a las personas empadronadas en la vivienda, con referencia al momento de la presentación de los documentos acreditativos y a los seis meses anteriores.

iii. Declaración de discapacidad, de dependencia o de incapacidad permanente para realizar una actividad laboral.

b) Titularidad de los bienes: nota simple del servicio de índices del Registro de la Propiedad de todos los miembros de la unidad familiar.

c) Declaración responsable del deudor o deudores relativa al cumplimiento de los requisitos exigidos para considerarse sin recursos económicos suficientes según este real decreto-ley.

Si el solicitante de la moratoria no pudiese aportar alguno de los documentos requeridos en las letra a) a d) del apartado anterior, podrá sustituirlo mediante una declaración responsable que incluya la justificación expresa de los motivos, relacionados con las consecuencias de la crisis del COVID-19, que le impiden tal aportación. Tras la finalización del estado de alarma y sus prórrogas dispondrá del plazo de un mes para la aportación de los documentos que no hubiese facilitado.

¿Y cómo lo acredito a mi arrendador?

a) En caso de situación legal de desempleo, mediante certificado expedido por la entidad gestora de las prestaciones, en el que figure la cuantía mensual percibida en concepto de prestaciones o subsidios por desempleo.

b) En caso de cese de actividad de los trabajadores por cuenta propia, mediante certificado expedido por la Agencia Estatal de la Administración Tributaria o el órgano competente de la Comunidad Autónoma, en su caso, sobre la base de la declaración de cese de actividad declarada por el interesado.

¿Y existe alguna ayuda adicional?

Si, se ha aprobado una línea de avales para la cobertura por cuenta del Estado de la financiación a arrendatarios en situación de vulnerabilidad social y económica como consecuencia de la expansión del COVID-19 para proporcionar cobertura financiera para hacer frente a los gastos de vivienda, estos avales que el Estado entregará a las entidades bancarias para que puedan ofrecerlas a los beneficiarios con un plazo de devolución de hasta seis años, prorrogable excepcionalmente por otros cuatro y sin que, en ningún caso, devengue ningún tipo de gastos e intereses para el solicitante, estas ayudas deben ser destinadas exclusivamente al pago de la renta del arrendamiento de vivienda cubriendo como máximo seis mensualidades.

Se han aprobado un paquete de medidas y ayudas para hacer frente a la dificultad en la devolución de aquellas ayudas transitorias de financiación contraídas por hogares vulnerables que no se hayan recuperado de su situación de vulnerabilidad sobrevenida como consecuencia de la crisis del COVID-19 y que, por tanto, no puedan hacer frente a la devolución de dichos préstamos. La cuantía de esta ayuda será de hasta 900 euros al mes y de hasta el 100% de la renta arrendaticia o, en su caso, de hasta el 100% del principal e intereses del préstamo que se haya suscrito con el que se haya satisfecho el pago de la renta de la vivienda habitual.

¿Y si eres arrendatario de un local de negocio?

En este sentido no hay, de momento, nada regulado, sin embargo existe una doctrina del Tribunal Supremo (rebus sic stantibus) que, en base a una alteración muy significativa de las circunstancias del momento del contrato, las condiciones deben modificarse; esto, probablemente, puede prosperar en un procedimiento judicial, si se decide utilizar esta vía es recomendable enviar una notificación o burofax invocando el no devengo de la renta durante el periodo de estado de alarma y para los meses posteriores.

Lo que sí recoge el real decreto mencionado en el presente post es la opción que pueden ejercer autónomos y empresas de suspender temporalmente sus contratos de suministros o modificación de los mismos sin penalización.

Sin duda un pequeño soplo de aire fresco para aquellos sujetos más desfavorecidos en la llamada crisis de Covid-19.

[wmts id=»4057″]

Tengo trabajo y todas mis rentas pagadas pero soy madre solterá de tres menores uno con discapacidad y enfermedad gravé pueden desahuciarme en el estado de alarma

Buenos días Sonia,

En principio el arrendador debe de respetar el contrato de alquiler que se ha celebrado hasta su vencimiento, no obstante conforme a lo previsto en el artículo 2 del Real Decreto-ley 11/2020, de 31 de marzo, publicado en el BOE con fecha 1 de abril, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19, si tu contrato vence en el periodo comprendido desde el 1 de abril hasta 2 meses siguientes a la finalización del estado de alarma, podrás beneficiarte de la prórroga extraordinaria de los contratos de arrendamiento de vivienda habitual, que podrá aplicarse, previa solicitud del arrendatario, y supone una prórroga extraordinaria del plazo del contrato de arrendamiento por un periodo máximo de seis meses, durante los cuales se seguirán aplicando los términos y condiciones establecidos para el contrato en vigor. Esta solicitud de prórroga extraordinaria deberá ser aceptada por el arrendador, salvo que se fijen otros términos o condiciones por acuerdo entre las partes.

Por otro lado, en el artículo 1 de este mismo Real Decreto se establece la suspensión del procedimiento de desahucio y de los lanzamientos para hogares vulnerables sin alternativa habitacional, siempre que el arrendatario acredite al juzgado que cumple con los requisitos para estar en situación de vulnerabilidad.

En principio, no podrían desahuciarte en la situación en la que nos encontramos actualmente, además de que continúas abonando las rentas como indicas, salvo que se produjese otro incumplimiento contractual diferente al del pago de la renta que provocase la resolución del contrato. Si bien habría que iniciar un Procedimiento de desahucio para ello, con todas las garantías, en el que se atiende a las circunstancias personales y familiares de cada arrendatario, incluidas las nos indicas en la consulta (madre soltera de tres menores uno con discapacidad y enfermedad grave).