Impuesto sobre Patrimonio 2019

Impuesto sobre Patrimonio 2019

1.1. Aspectos generales

La Ley 4/2008, de 23 de diciembre, suprimió el gravamen por este Impuesto al establecer una bonificación del 100%, y ello con efectos 1 de enero de 2008.

El Real Decreto-ley 13/2011, de 16 de septiembre, restableció el Impuesto sobre el Patrimonio, con carácter temporal, para 2011 y 2012, pero la Ley 17/2012, de Presupuestos Generales del Estado para 2013, amplía la supresión de la bonificación a este ejercicio y lo mismo establecen las leyes de Presupuestos Generales del Estado para 2014, 2015, 2016, 2017 y 2018. El Real Decreto-ley 27/2018, de 28 de diciembre, por el que se adoptan determinadas medidas en materia tributaria y catastral, vuelve a prorrogar la supresión de la bonificación a 2019.

• Se establece para cada contribuyente una exención de 300.000€ en la vivienda habitual. Para que se aplique la exención se debe de tratar de la vivienda que constituya la residencia habitual durante un plazo mínimo de 3 años. Por lo tanto, no estará exenta una vivienda en construcción (INFORMA 125834). Por otra parte, si la vivienda es de propiedad ganancial, cada cónyuge de un matrimonio dejará exenta su parte alícuota en 300.000€ (DGT 0977-01), comprendiendo también las plazas de garaje, con un máximo de 2, adquiridas junto con la vivienda (INFORMA 125836).

• El mínimo exento se fija en 700.000€ tanto para los contribuyentes residentes como no residentes, salvo en Aragón (400.000€) Extremadura y Cataluña (500.000€) y Comunidad Valenciana (600.000€). Además, en alguna Comunidad se elevan los mínimos para contribuyentes discapacitados.

• Están obligados a presentar la declaración los sujetos pasivos cuya cuota tributaria resulte a ingresar o, no saliendo a ingresar, cuando el valor de los bienes y derechos supera los 2.000.000€.

• Están sometidos por obligación real las personas físicas no residentes que sean titulares de bienes radicados o de derechos que puedan ejercitarse en territorio español. Según DGT V2380-17, un residente en EEUU que deposita acciones de una empresa alemana en una entidad bancaria española tributa por obligación real. También quedan sujetas por obligación real las personas acogidas en el IRPF al régimen especial de impatriados. Los residentes, sujetos por obligación personal, tributan por todos los bienes o derechos independientemente del lugar en el que estén situados.

• Aunque los no residentes, en general, tributan por la normativa estatal, los que sean residentes en un Estado de la UE o del Espacio Económico Europeo tendrán derecho a aplicar la normativa de la Comunidad Autónoma donde radique el mayor valor de los bienes y derechos de los que sean titulares y por los que se les exija el impuesto (en este caso solo se exige por los que estén situados o puedan ejercitarse en territorio español). Se trata de una opción que deberán ejercitar en el período reglamentario de declaración (DGT V3054-16).

• La Administración entiende que eso no es aplicable cuando el estado de residencia no pertenece a la UE, como es el caso de México, en el que el contribuyente, a pesar de tener la mayor parte de sus bienes radicados en la Comunidad de Madrid, ha de tributar por la norma estatal (DGT V3151-18).

• Están exentos los negocios familiares (empresariales o profesionales) y las participaciones en entidades que tengan la calificación de empresas familiares:

• Exención del patrimonio empresarial o profesional: los bienes y derechos necesarios para el ejercicio de la actividad, siempre que ésta se ejerza de forma habitual, personal y directa y constituya la principal fuente de renta del contribuyente (al menos el 50% de su base imponible del IRPF proceda de los rendimientos netos de la actividad, sin computar a estos efectos las remuneraciones por funciones de dirección en entidades exentas).

Cuando el titular de un negocio pase a la situación de jubilación, el hecho de percibir la correspondiente pensión impide la llevanza personal y directa del negocio y, en consecuencia, la aplicación de la exención (DGT V0064-19).

• Exención de las participaciones en empresas familiares: lo estarán las participaciones de las que se sea propietario (también usufructuario o nudo propietario) si se cumplen los siguientes requisitos:

◦ Porcentaje de participación: el sujeto pasivo debe ser titular del 5% del capital o, cuando se compute conjuntamente con el resto del grupo familiar (cónyuge y parientes hasta segundo grado), de al menos un 20%.

◦ Ejerza funciones de dirección efectiva en la entidad y la retribución por percibida supere el 50% de los rendimientos del trabajo y de actividades económicas (sin contar en dicho cómputo los rendimientos de negocios exentos).

El requisito de que el sujeto pasivo ejerza efectivamente funciones de dirección en la entidad, y de la percepción del nivel de remuneraciones que la Ley establece,no está vinculado a que sean satisfechas por la entidad de que se trate, si bien tal previsión habrá de contenerse de forma expresa en la escritura de constitución o en los estatutos sociales, ya sea de la propia entidad, ya sea de la entidad “holding” titular de las participaciones de aquella (DGT V0533-17).

◦ La entidad participada no puede tener como principal actividad la gestión de un patrimonio mobiliario o inmobiliario. No es aplicable por lo tanto la exención cuando, durante más de 90 días del ejercicio social, más de la mitad del activo de la entidad está constituido por valores o por otros activos no afectos.

◦ A efectos de la exención, si la entidad se dedica al alquiler de inmuebles, habrá que estar al concepto de actividad económica en IRPF –se exige una persona contratada, con contrato laboral y a jornada completa– sin que sea válida la subcontratación (DGT V5120-16).

◦ Importe de la exención: la parte proporcional del valor de las participaciones, correspondiente a activos afectos de las que es titular el sujeto pasivo.

◦ Incidencia de la exención en otros impuestos: en el Impuesto sobre Sucesiones y Donaciones, la exención del negocio o de las participaciones en el Impuesto sobre el Patrimonio es condición para disfrutar de la reducción del 95% sobre el valor de esos bienes; en el IRPF la exención es condición para que no se grave la ganancia patrimonial que se le pueda generar al donante en una donación que cumpla los requisitos para reducir el Impuesto sobre Sucesiones y Donaciones.

• Bonificación del 75% de la cuota correspondiente a bienes y derechos situados o que deban ejercitarse en Ceuta y Melilla.

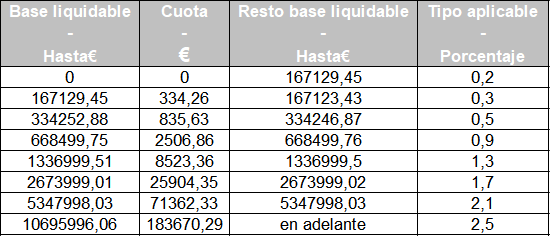

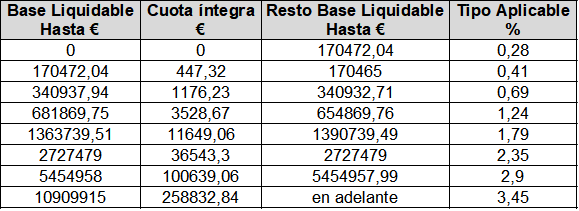

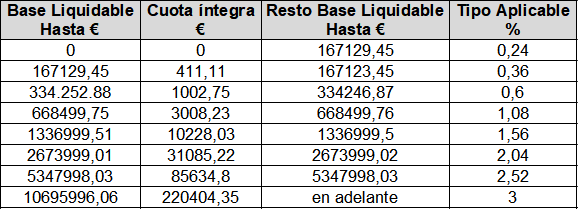

• La tarifa aplicable, salvo que la Comunidad Autónoma haya regulado una propia, es la siguiente:

• Solo Madrid mantiene en 2019 una bonificación del 100%, por lo que sus residentes no tendrán que pagar el impuesto, cualquiera que sea su patrimonio. Sin embargo, puede haber contribuyentes de esta Comunidad que, aunque no tengan que pagarlo, deban presentar la declaración si el valor de sus bienes y derechos supera 2.000.000€. La Rioja regula una bonificación del 75% que podremos aplicar por última vez en esta declaración, pues la suprime con efectos 1 de enero de 2020.

• La suma de la cuota íntegra del Impuesto sobre el Patrimonio y la del IRPF no puede superar el 60% de la suma de las bases imponibles del Impuesto sobre la Renta, sin tener en cuenta a estos efectos la parte de la base del ahorro de ganancias y pérdidas patrimoniales derivadas de transmisiones de elementos con antigüedad superior a un año, ni la parte de cuota del IRPF correspondiente a dicha base. Tampoco se tendrá en cuenta la parte del Impuesto sobre el Patrimonio que corresponda a elementos patrimoniales que no sean susceptibles de producir rendimientos en el Impuesto sobre la Renta. Si la suma de las cuotas supera el 60% de la base del IRPF, se reducirá la cuota del Impuesto sobre el Patrimonio hasta dicho límite, sin que la reducción en este último Impuesto pueda exceder del 80% de su cuota. En otras palabras, sea cual sea la base del IRPF, se pagará, como mínimo, el 20% de la cuota del impuesto patrimonial.

• Valoración de algunos bienes o derechos:

• Inmuebles rústicos o urbanos: por el mayor de 3 valores: el valor catastral, el comprobado por la Administración a efectos de otros tributos o el precio, contraprestación o valor de adquisición. Si se trata de inmuebles en construcción, se valoran por el valor del solar más las cantidades invertidas en la construcción hasta el 31-12-19. Los derechos de aprovechamiento de inmuebles por turno se valoran por el precio de adquisición. El propietario de un inmueble alquilado antes del 09-05-85 lo valorará por la menor de las siguientes cantidades: el resultante por la regla general y el de capitalizar la renta anual de 2019 al 4%.

• Depósitos bancarios: por el mayor del saldo a 31-12-19 o el saldo medio del último trimestre. No obstante, en el saldo medio no se computan los importes retirados para adquirir bienes o derechos que se declaran también en el Impuesto, para evitar tributar dos veces por ellos. Asimismo, si se ha obtenido un préstamo y se ha ingresado en el último trimestre, esa cuantía no se tiene en cuenta para calcular el saldo medio, ni tampoco se deduce la deuda. En el caso de acciones suspendidas de cotización y que, por lo tanto, no aparecen en la correspondiente Orden Ministerial, habrá que valorarlas como si fueran acciones no admitidas a cotización, tal y como se especifica más adelante.

• Valores negociados que representan participaciones en fondos propios o cesión a terceros de capitales ajenos: por la cotización media del cuarto trimestre. Cuando se tengan acciones solo en parte desembolsadas, se computan como si lo estuvieran totalmente y se deduce el desembolso pendiente como deuda. Si se trata de unas acciones que cotizan en el mercado de EEUU, habrá que valorarlas como las sometidas a negociación en España, por la cotización media del último trimestre, aunque no exista en la normativa del impuesto una definición de “mercado organizado” (DGT V3511-19).

• Participaciones en Instituciones de Inversión Colectiva: se valoran por el valor liquidativo a 31-12-19.

• Valores no negociados:

◦ Los que representan la cesión a terceros de capitales propios: por el nominal más las primas de amortización o reembolso.

◦ Los que representan participaciones en fondos propios: el valor teórico resultante del último balance si hubiera sido auditado. En caso contrario se valorará por el mayor de 3: el nominal, el teórico del último balance aprobado o el resultado de capitalizar al 20% el promedio de los beneficios de los 3 últimos ejercicios sociales cerrados antes del 31-12-19. Al contrario de lo que sucedía con el valor de transmisión de estos valores a efectos del cálculo de las ganancias patrimoniales en el IRPF, el criterio de la DGT es que no se tengan en cuenta los resultados negativos. Hay que tener en cuenta que el último balance cerrado, si la entidad tiene ejercicio social coincidente con el año natural, será el cerrado a 31-12-18. Sin embargo, se podrá utilizar el cerrado a 31-12-19, según Sentencia del Tribunal Supremo nº 873/2013, de 12 de febrero de 2013, si se repartieron dividendos en 2019 o si se redujo capital, al objeto de que no se produzca doble imposición.

• Seguros de vida: por el valor de rescate a 31-12-19. Los seguros de vida que no puedan rescatarse no se deben declarar (DGT V2516-17).

• Derechos reales: se valoran conforme a las normas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. El propietario de ese bien también lo declarará, pero su valor estará disminuido por el del derecho real que supone una carga.

• Ajuar doméstico: está exento, excepto joyas, pieles, automóviles, barcos o aviones, que se computan por el valor de mercado.

• Obras de arte y antigüedades: muchos de estos bienes estarán exentos por integrar el patrimonio histórico español (también de los que integren el de las CCAA), o por ser bienes de interés cultural, así como los que tengan un valor inferior al fijado por la Ley 16/1985, los que hayan sido cedidos en depósito permanente a instituciones sin ánimo de lucro para su exhibición pública o las obras propias de los artistas. Los no exentos se reflejan en el Impuesto por su valor de mercado a 31-12-19.

• Demás bienes y derechos de contenido económico: se valorarán por su precio de mercado en la fecha del devengo del Impuesto. Este es el caso de una cuenta electrónica de criptomonedas denominadas «iota», que deberá valorarse a precio de mercado a 31 de diciembre de cada año (DGT V2289-18). La valoración del derecho de uso de una plaza de aparcamiento para residentes, concedido por 50 años, se valorará por el precio autorizado administrativamente en cada momento (DGT 0266-99).

• Cargas y deudas:

◦ Cargas: se restan directamente del valor de los bienes.

◦ Deudas: se valoran por el nominal y se descuentan de la suma de valores de los bienes y derechos. No se deducen las deudas contraídas para adquirir bienes y derechos exentos. Entre las mismas se pueden deducir las deudas por el IRPF de 2019 -también debería integrarse en la base imponible el importe a devolver por este impuesto- o, si en el Impuesto se incluyen bienes o derechos adquiridos a título lucrativo, la correspondiente al Impuesto sobre Sucesiones y Donaciones no pagado a 31-12-19 proporcional a dichos elementos.

1.2. Declaración

• Están obligados a presentar declaración, ya lo sean por obligación personal o real, los sujetos pasivos cuya cuota tributaria, una vez aplicadas las deducciones o bonificaciones que procedan, resulte a ingresar o cuando, no dándose la anterior circunstancia, el valor de sus bienes y derechos resulte superior a 2.000.000€.

• El plazo de presentación será el comprendido entre los días 1 de abril y 30 de junio de 2020, ambos inclusive, salvo que se opte por domiciliar el pago, en cuyo caso el último día de presentación será el 25 de junio de 2019.

• Deberá presentarse obligatoriamente por Internet y, quienes presenten este Impuesto, también presentarán el Impuesto sobre la Renta de las Personas Físicas a través de Internet obligatoriamente.

1.3. Regulación de las Comunidades Autónomas en 2019

• Mínimos

◦ Aragón: 400.000€.

◦ Extremadura: 500.000€. Se regulan mínimos exentos para personas discapacitadas: 600.000€ si el grado de discapacidad está entre el 33 y el 50%; 700.000€ si está entre 50 y 65% y 800.000€ si la discapacidad supera el 65%.

◦ Cataluña: 500.000€.

◦ Comunidad Valenciana: 600.000€. Será de 1.000.000€ para contribuyentes con discapacidad psíquica con un grado de minusvalía igual o superior al 33% y para contribuyentes con discapacidad física o sensorial con un grado de minusvalía igual o superior al 65%.

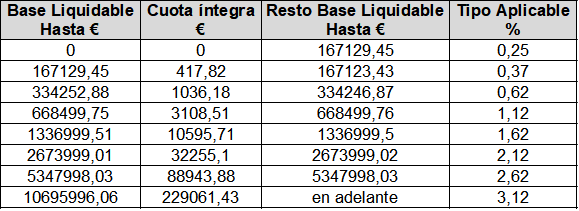

• Tarifa propia

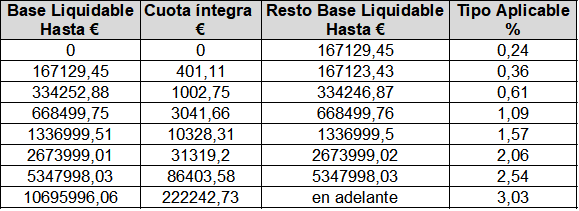

• Andalucía

• Principado de Asturias

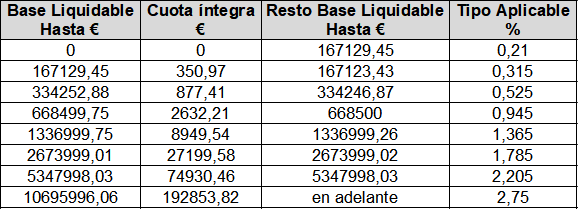

• Islas Baleares

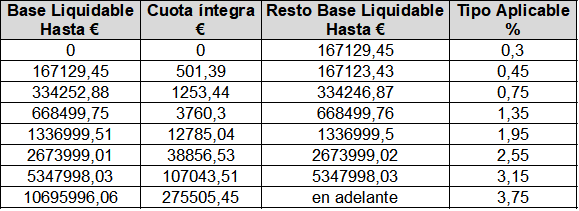

• Cantabria

• Cataluña

• Extremadura

• Región de Murcia

• Comunidad Valenciana

• Exenciones, deducciones y bonificaciones

• Aragón: bonificación del 99% para las personas con discapacidad que ostenten la titularidad de un patrimonio protegido regulado en la Ley 41/2013, con un límite de 300.000€.

• Principado de Asturias: bonificación del 99% de la parte de la cuota que corresponda a bienes y derechos que forman parte del patrimonio especialmente protegido del contribuyente.

• Illes Balears: bonificación del 90% de la parte proporcional de la cuota que corresponda a la titularidad del pleno dominio de los bienes de consumo cultural a los cuales hace referencia el art. 5 de la Ley 3/2015, por la que se regula el consumo cultural y el mecenazgo cultural, científico y de desarrollo tecnológico, y se establecen medidas tributarias.

• Canarias: se declaran exentos los bienes y derechos de contenido económico que formen parte del patrimonio especialmente protegido del contribuyente cuando se computen para la determinación de la base imponible del contribuyente.

• Castilla y León: exención de los bienes y derechos que formen parte del patrimonio especialmente protegido del contribuyente.

• Cataluña: bonificación del 95% de la cuota que corresponda proporcionalmente a las propiedades forestales, siempre y cuando dispongan de un instrumento de ordenación debidamente aprobado por la Administración forestal competente en Cataluña. Bonificación del 99% de la parte de la cuota que proporcionalmente corresponda a bienes o derechos de contenido económico que formen parte del patrimonio protegido constituido al amparo del Código Civil de Cataluña.

• Galicia: 75%, con el límite de 4.000€, de la cuota correspondiente a bienes o derechos a los que se le aplicaron las deducciones en el IRPF por creación de nuevas empresas o ampliación de la actividad de empresas de reciente creación.

Si entre los bienes y derechos de contenido económico computados para la determinación de la base imponible se incluyesen los que se señalan a continuación, se podrá aplicar una deducción del 100% en la parte de la cuota que proporcionalmente corresponda a dichos bienes o derechos. Estos bienes y derechos son los siguientes:

◦ Participaciones en sociedades de fomento forestal reguladas en la Ley 7/2012, de 28 de junio, de montes de Galicia. La participación deberá mantenerse durante, al menos, 5 años.

◦ Participaciones en el capital social de cooperativas agrarias o de explotación comunitaria de la tierra a las que se refiere la Ley 5/1998, de 18 de diciembre, de cooperativas de Galicia. La participación deberá mantenerse durante, al menos, 5 años. Esta deducción será incompatible con la exención de las participaciones regulada en la normativa estatal del Impuesto.

◦ Terrenos rústicos afectos a una explotación agraria, siempre que estén afectos a la explotación por lo menos durante la mitad del año natural. La explotación agraria deberá estar inscrita en el Registro de Explotaciones Agrarias de Galicia. Esta deducción será incompatible con la exención regulada para los mismos bienes en la normativa estatal del Impuesto.

◦ Participaciones en los fondos propios de entidades cuyo objeto social sean actividades agrarias. De la misma deducción gozarán los créditos concedidos a las mismas entidades en la parte del importe que financie dichas actividades agrarias. La participación deberá mantenerse durante, al menos, 5 años. Esta deducción será incompatible con la exención regulada para las participaciones en entidades en la normativa estatal del Impuesto.

◦ Bienes inmuebles situados en centros históricos afectos a actividades económicas por lo menos durante la mitad del año natural.

◦ Participaciones en los fondos propios de entidades que exploten bienes inmuebles en centros históricos, siempre que dichos bienes se encuentren afectos a una actividad económica durante, al menos, la mitad del año natural. Esta deducción será incompatible con la exención regulada para las participaciones en entidades en la normativa estatal del Impuesto.

• Madrid: bonificación del 100%.

• La Rioja: bonificación del 75%.