El envejecimiento de la población en Europa generará, sin lugar a dudas, una disminución relativa de los ingresos fiscales provenientes del trabajo, principal fuente de financiación en la mayoría de los países de la Unión Europea, lo cual a su vez aumentará las necesidades de gasto por parte del Estado.

En el caso de España, los ingresos derivados del trabajo han ganado aún más relevancia en los últimos años debido a la recuperación del empleo postpandemia y el impacto de la inflación. La ausencia de actualización de los tramos del IRPF en función de los aumentos salariales provocados por la subida de los precios ha sido un factor clave en este fenómeno. Un reciente informe de la Comisión Europea advierte que, a medio plazo, el envejecimiento poblacional representará un reto para la sostenibilidad de los ingresos públicos. La disminución de la población activa provocará una caída en la recaudación fiscal proveniente de esta fuente, lo que obligará a explorar nuevas fórmulas de financiación e imposición. Frente a este escenario, se plantea un cambio en el enfoque tradicional, proponiendo un aumento de los impuestos sobre las rentas del capital.

Tendencias Demográficas

Aunque la población en edad laboral sigue aumentando en la UE y en España, este crecimiento se debe principalmente a la inmigración. De hecho, se observa una ligera disminución en la población activa nacida en los países comunitarios, una tendencia que se intensifica en España.

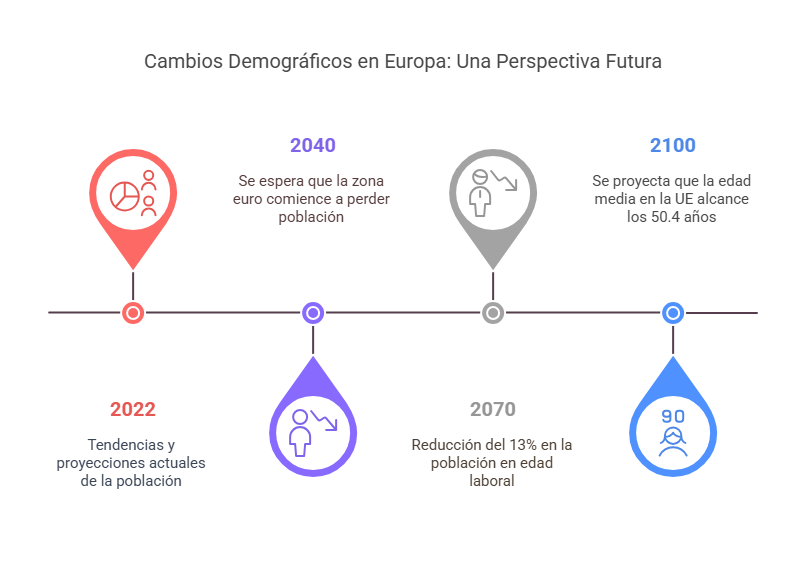

Según las previsiones de Eurostat, se espera que la zona euro empiece a perder población a partir de 2040, a pesar de los flujos migratorios positivos, y que la población activa de entre 20 y 64 años se reducirá en un 13% (lo que equivale a 27 millones de personas) entre 2022 y 2070. Además, se estima que la edad media en la UE aumentará de 44,9 años en 2022 a 50,4 años en 2100.

Este cambio demográfico implicará un incremento en el gasto en pensiones, salud y asistencia a largo plazo, lo cual será difícil de gestionar sin diversificar las fuentes de ingresos fiscales. En este sentido, la Comisión Europea aboga por una mayor tributación sobre las rentas del ahorro, una base impositiva que históricamente ha estado menos gravada debido a la facilidad con la que el capital se puede desplazar entre países.

Los datos de 2022 muestran que la recaudación procedente de las rentas del capital en España se mantiene estable, mientras que en la UE se observa una ligera tendencia al alza. Sin embargo, a lo largo de los años, estos ingresos fiscales han ocupado el tercer lugar, por debajo de los impuestos sobre el consumo y el trabajo.

Nuevas Perspectivas sobre la Tributación del Capital

La Comisión también destaca un cambio en la concepción económica sobre la tributación del capital. Mientras que la teoría clásica defendía que gravar excesivamente las rentas del capital desincentivaba el ahorro e impactaba negativamente en la inversión y el crecimiento económico, investigaciones más recientes cuestionan estas afirmaciones. Según el informe, muchos de estos análisis previos se basaban en «modelos excesivamente simplificados y, en algunos casos, empíricamente refutados». Los nuevos enfoques sugieren que una mayor tributación sobre las ganancias de capital podría aumentar la recaudación sin afectar gravemente la actividad económica, además de contribuir a reducir la evasión fiscal y la desigualdad.

Fuente: Eurostat, El Confidencial

Francisco Campoy

Asesor Fiscal | Abogado | Socio Emede ETL GLOBAL

fcampoy@etl.es