Emede Asesoría Fiscal | Claves para adaptarse al nuevo sistema de cotización de autónomos

Claves para la Regularización de Cuotas

Desde el 1 de enero de 2023 se ha implementado un cambio significativo en el sistema de cotización para autónomos (RETA) en España.

Este nuevo sistema se basa en los rendimientos netos anuales de todas las actividades económicas, empresariales o profesionales. Para lograr esto, la Tesorería General de la Seguridad Social (TGSS) ha puesto en marcha, recientemente, el proceso de regularización de cuotas que afectará a la mayoría de los autónomos. En este post vamos a detallar las fases del proceso de regularización, los cálculos de las bases de cotización y cómo los autónomos pueden prepararse para las etapas futuras, con el fin de cumplir adecuadamente con este nuevo sistema de cotización.

1. Introducción al Proceso de Regularización

Este nuevo sistema de cotización para autónomos, pone énfasis en la adaptación de las bases de cotización a los rendimientos netos reales de los autónomos.

Durante el año 2023, los autónomos deberían haber ajustado sus bases de cotización de acuerdo con los rendimientos que tenían estimado obtener en sus actividades económicas. Aprovechando este nuevo sistema, la TGSS ha lanzado una campaña activa para invitar a los autónomos a actualizar sus datos de contacto y descargar la aplicación Importass, lo que facilitará la interacción con el sistema y la consulta de sus notificaciones. Sería aconsejable que todos los autónomos revisen el portal y las notificaciones, al menos una vez por semana, para evitar posibles complicaciones o retrasos en el proceso de regularización.

2. Fases del Sistema de Cotización por Rendimientos

El proceso de regularización se divide en varias etapas:

- Cálculo de Rendimientos Netos Previstos: Cada autónomo debe estimar sus ingresos anuales según su actividad económica.

- Selección de una Base de Cotización Provisional: Basándose en los rendimientos previstos, el autónomo elige una base de cotización provisional.

- Ajustes Periódicos: Durante el año, los autónomos deben ajustar sus bases si hay cambios en sus rendimientos.

- Regularización Final: A finales de 2024, comenzará el proceso de regularización de las bases definitivas para el año 2023.

Este proceso es automático y lo gestiona la TGSS, lo que significa que los autónomos solo tendrán que intervenir si desean mantener la base de cotización antigua o si hay diferencias a pagar debido a su situación fiscal.

3. Determinación de Períodos No Regularizables

Es importante conocer qué períodos son susceptibles de regularización y cuáles no. En estos casos, las bases de cotización provisionales que el autónomo ha abonado se mantienen constantes, adquiriendo un carácter definitivo.

- Períodos no regularizables que se calculan a partir de datos de la TGSS: altas fuera de plazo, altas de oficio, situaciones bajo la tarifa plana y exoneraciones por causas específicas.

- Períodos no regularizables que la TGSS determina con información de otras entidades (mutuas colaboradoras y Entidades Gestoras): incapacidad temporal, nacimiento y cuidado de un menor, cese de actividad, percepción de pensiones por jubilación, entre otros.

Si un autónomo solo tiene períodos no regularizables, las cotizaciones realizadas se consideran definitivas sin necesidad de calcular rendimientos netos ni bases de cotización definitivas, ni, por lo tanto, liquidaciones.

4. Cálculo de la Base de Cotización Definitiva

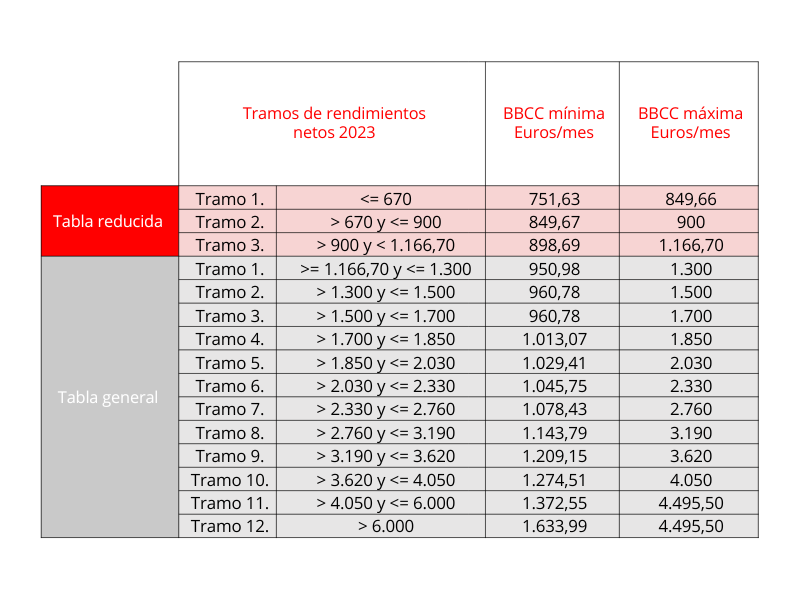

Una vez que se haya calculado la base provisional, el siguiente paso será determinar la base de cotización definitiva, que dependerá de la comparación entre la base provisional y los tramos de rendimientos establecidos.

- Se suman las bases de cotización provisional elegidas por el autónomo de cada mes de los períodos que se pueden regularizar.

- Este total se divide entre el número total de días regularizables del año.

- El resultado se multiplica por 30.

- Para saber en qué tramos nos encontramos, debemos verificar dónde se sitúa la cantidad obtenida en el paso anterior.

5. Supuestos Especiales de Regularización

En ciertos casos especiales, como los socios y familiares colaboradores, artistas o autónomos dedicados a la venta ambulante, existen bases de cotización reducidas que se aplican según el tipo de actividad y el nivel de ingresos. Por ejemplo, los artistas que no superen los 3.000 euros anuales de rendimiento tienen derecho a una base reducida de 526,14 euros.

6. Resultados de la Regularización y Notificaciones

Al finalizar el proceso de regularización, los autónomos recibirán una notificación sobre el resultado de su cotización. Existen tres posibles resultados:

- Sin Diferencias: No es necesario realizar ninguna actuación adicional.

- A Ingresar: El autónomo deberá abonar la cantidad correspondiente en el plazo estipulado.

- A Devolver: Si el autónomo ha cotizado en exceso, la devolución se realizará automáticamente antes del 30 de abril de 2025.

Además, la TGSS enviará notificaciones detalladas a los autónomos, explicando las diferencias detectadas y los pasos a seguir.

7. Planificación del Proceso de Regularización

Es fundamental que los autónomos estén al tanto de los plazos clave establecidos para la regularización. A partir de octubre de 2024, comenzará el proceso de regularización, con la emisión de resoluciones finales en enero de 2025. La fecha límite para completar las devoluciones sin interés será el 30 de abril de 2025. Para asistir en este proceso, los autónomos pueden contar con la plataforma CASIA y la APP Importass, que les permitirán gestionar sus consultas y mantenerse al día con las notificaciones.

Conclusiones

Es fundamental tener en cuenta que este es un nuevo escenario para todos. La regularización de las cuotas de autónomos implica un cambio importante, ya que busca que las cotizaciones reflejen la verdadera capacidad económica de los autónomos. A medida que el proceso avance, los asesores tendrán un papel clave en ayudar a los autónomos a manejar los ajustes de bases y resolver cualquier duda que surja durante la regularización. Para evitar problemas, se recomienda revisar frecuentemente las notificaciones telemáticas y estar al tanto de los plazos establecidos. De esta forma, los autónomos podrán cumplir con sus obligaciones fiscales de manera eficiente y sin inconvenientes.

Asesor Fiscal

mguerrero@etl.es